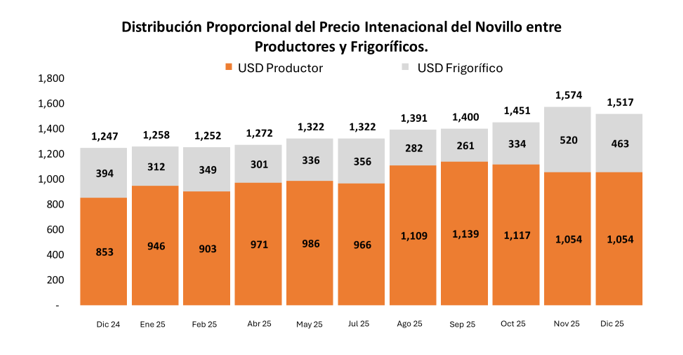

Un análisis de la cadena de valor del sector cárnico revela que la mayor parte del precio internacional del novillo beneficia directamente al sector primario. Según datos de Solución Agropecuaria y la Asociación Paraguaya de Productores y Exportadores de Carne (APPEC), en promedio el 75 % del valor internacional del animal se traslada al productor, mientras que el 25 % restante corresponde al margen inicial de la industria frigo rífica.

Este indicador permite comprender cómo se distribuye el ingreso generado por las exportaciones de carne y muestra que el mayor valor económico se genera en la etapa productiva. Los registros históricos evidencian una regularidad clara en esta proporción, que se mantiene relativamente estable en los promedios anuales, pese a las variaciones mensuales propias del mercado.

Valor. El porcentaje que recibe el productor no representa únicamente el precio por kilo del animal, sino que refleja el resultado de años de inversión en todo el ciclo productivo, que incluye las etapas de cría, recría y engorde. Desde el punto de vista técnico, esto significa que el mayor valor de la carne se concentra en el animal terminado, considerado el activo biológico fundamental de la cadena. En términos prácticos, tres cuartas partes del valor del producto se generan en el campo, antes de que la industria inicie el proceso de faena, procesamiento y comercialización.

El 25 % que queda en manos de los frigoríficos no corresponde a una ganancia neta. Se trata de un margen inicial de transformación, que debe cubrir diversos costos operativos antes de generar utilidades.

Entre los principales gastos se encuentran:

-

Mano de obra: salarios del personal de faena y procesamiento.

-

Costos operativos: consumo de energía eléctrica, insumos industriales y pérdidas por refrigeración.

-

Comercialización: materiales de empaque y logística para el mercado local y las exportaciones.

A estos costos se suman impuestos, gastos administrativos y amortizaciones, lo que reduce considerablemente el margen final de rentabilidad de la industria.

Aunque la proporción anual de 75 % para el productor y 25 % para la industria se mantiene como una referencia estructural, el margen puede variar mes a mes debido a factores del mercado.

Las variaciones dependen principalmente de:

-

Precio nacional e internacional de la carne, que explica cerca del 85 % de la variación del margen.

-

Precio local del ganado en pie, que constituye el principal costo para los frigoríficos.

-

Valor de los subproductos, como cueros y menudencias, cuya incidencia es menor, cercana al 15 %.

El análisis muestra que la competitividad de la carne paraguaya depende del funcionamiento equilibrado de todos los eslabones de la cadena. Aunque el sector ganadero concentra la mayor participación en el valor generado, tanto productores como industria frigorífica operan de manera complementaria para sostener el posicionamiento del país en los mercados internacionales.